최근 동남아시아 IT시장이 급속도로 성장하고 있습니다. 그 중에서도 가장 핫 한 나라를 꼽느다면 바로 ‘인도네시아’입니다. 사실 인도네시아가 최근 동남아에서 급부상하는 나라가 되면서 한국에도 많이 알려지고 있는 것 같습니다. 제가 처음 인도네시아라는 나라를 접할 당시(2006년)만 해도 인도네시아가 어디에 있는 나라인지, 자카르타가 인도네시아 수도인지, 발리가 인도네시아 관광지인지 잘 모르는 사람들이 대부분이었습니다. 하지만 요즘은 인도네시아에 대해서 많이 알려지고 있습니다.

인도네시아의 IT 시장은 글로벌 시장의 흐름과는 다소 차이가 있습니다. 한국을 비롯한 IT강국에서는 아날로그세대에서 디지털로 전환되면서 PC의 보급화가 IT시장을 이끌었고, 현재는 모바일로 넘어가고 있습니다. 한국에서 PC가 보급화되기 시작했던 2000년대 초반의 인도네시아는 인터넷 인구가 거의 없을 정도로 작은 시장이었습니다. 인터넷이 활성화되기 시작한 것은 2000년대 중반 블랙베리가 블랙베리 메신저(BBM)를 출시하면서 인도네시아의 인터넷이 대중화되기 시작하였다고 볼 수 있습니다. 당시 블랙베리를 사용하고 있는 사람들은 통신사 제휴로 무제한으로 메시지를 보낼 수 있었습니다.

최근 흥미로운 인도네시아 설문조사가 있습니다.

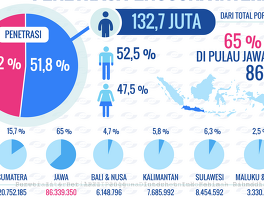

인도네시아 인터넷협회에서는 2014년, 2016년 각각 설문조사 결과를 발표했는데요. 2014년에는 약 80%의 응답자가 집에서 인터넷을 이용한다는 결과가 나왔는데, 2016년에는 70%가 장소에 구애받지 않고 인터넷을 이용한다고 답변했습니다. (참고로 2014년도에는 약 10%의 응답자가 장소에 구애받지 않고 인터넷을 이용한다고 답변 했었습니다.) 이렇게 변하게 된 가장 큰 부분이 바로 스마트폰의 보급화라고 생각됩니다. 아래 자료를 보시면 인도네시아 인터넷 인구 중 47.6%가 모바일폰만으로 인터넷을 이용하고 있다는 것을 알 수 있습니다. 한국은 당연히 PC&모바일의 비율이 현저히 높겠죠.

인도네시아 인터넷 시장에 대해서는 다시 한 번 정리해 포스팅 하도록 하겠습니다.

인도네시아의 IT시장의 성장에 가장 큰 걸림돌이 무엇일까요?

은행계좌 보급율이라고 생각됩니다. 온라인쇼핑 이용자들 중 36.7%는 ATM을 통해 결제를 하고, 14.2%가 COD(착불)을 이용하고, 7.5%만 인터넷 뱅킹을 이용한다고 밝혔습니다. 2014년에는 COD의 비율이 월등히 높았는데, 이 정도면 좋아지고 있다고 할 수 있지만, 그래도 아직은 매우 낮은 수준이라고 볼 수 있습니다.

인도네시아 은행계좌 보급율은 얼마나 될까요?

정확한 최근 통계는 확인할 수 없지만, 2014, 2015년에 공개된 보도자료를 참고하면 약 35~40%가 은행계좌를 가지고 있는 것으로 통계되고 있습니다. 인도네시아인들이 은행계좌를 만들지 않는 이유가 무었일까요? 주변에 은행이 없어서 은행계좌를 만들지 않는다는 사람은 3%에 그쳤습니다. 약 70%는 은행에 넣을만한 돈이 없어서 은행계좌를 만들지 않는다고 대답했습니다.

정말 돈이 없는 것일까요?

사실 단돈 10만원이라도 은행계좌에 넣어두고 사용하면 편한 부분이 많습니다. 인도네시아의 최저임금은 원화 약 30만원 정도 됩니다. 하지만 정직원이 아닌 계약직이나 파트타임의 경우에는 10~20만원 정도의 급여를 받고 일을합니다. 그렇다면 이러한 사람들은 인터넷 쇼핑을 하지 않을까요? 그렇지 않습니다. 다만 ATM에서 입금하거나, 마트에서 입금하거나, COD를 이용할 뿐입니다.

월급 15만원 정도를 받는 계약직 직원에게 왜 은행계좌를 만들지 않냐고 물어본 적이 있습니다.

“만들러 간 적이 있는데, 월 이용료가 너무 아까워”

그렇습니다. 인도네시아 은행들은 은행계좌 이용료 면목으로 월 약 1000~3000원 정도로 이용료를 받습니다. 이 정도면 인도네시아 서민층 한끼 식사를 하고 간식도 먹을 수 있는 돈입니다.

이슬람교 종교 때문 이기도 합니다.

인도네시아는 인구의 약 80%이상이 이슬람교인 세계 최대의 이슬람국가(국교가 이슬람인건 아닙니다.)입니다. 이슬람 율법에는 이자를 받는 행위가 금지되어 있는데요. 그렇기 때문에 이자로 돌아가는 은행 시스템은 이슬람인에게 맞지 않는 구조입니다. 그렇기에 샤리아(이슬람 율법)은행이 나오기 시작했습니다. 샤리아 은행은 이슬람 율법에 맞게 이자를 주지 않는 은행입니다. 이자도 안 주면서 이용료만 지불해야 한다면, 서민층들은 이용할 이유가 없을 것 같습니다.

그래도 계좌 보급율이 35%를 넘는 이유는?

인도네시아에 중소기업 이상의 기업들은 대부분 급여를 은행계좌로 지급합니다. 몇 십명 많게는 몇 만명의 직원에게 현금으로 월급을 주다가는 월급 지급하는데만 한 달이 지나갈 것 같습니다. 정부나 은행에서 적극적으로 나서지 않는 한에는 인도네시아의 비즈니스 인구가 늘어나는 수준과 도시화 비율에 따라 은행계좌 보급율이 늘어날 것 같습니다. (급격히 증가되긴 힘들겠죠!)

그래도 인도네시아는 현금없는 사회를 만들려고 노력하고 있습니다.

최근 인도네시아는 모든 고속도로 톨게이트에서 현금을 받지 않고, 이머니 교통카드를 이용하도록 한다고 밝혔습니다. 사실 이 부분도 어이없는 부분이 있습니다. 이머니 교통카드가 온라인으로 충전이 안 된다는 것입니다.

인도네시아는 은행 시스템과 이머니 시스템은 철저히 구분하고 화폐를 합칠 수 없다고 규정되어 있습니다. 이머니 교통카드의 경우 은행에서 발급하고 있지만, 온라인으로 충전할 수 없고 ATM이나 편의점 같은 곳에서 따로 충전해야 합니다. 한국에서도 티머니 교통카드와 은행카드가 따로 놀다가 현재는 합쳐져서 매우 편해졌듯이 인도네시아도 머지않아 변하지 않을까 생각해 봅니다. (은행에서 정부에 수차례 항의하고 있으니까요)

핀테크의 발전이 은행계좌 보급율이 낮은 문제를 해결할 수도 있습니다.

최근 인도네시아의 유니콘 스타트업인 고젝이 이머니 라이센스를 가진 회사를 인수하면서 이월렛으로 발전시켜 나갈것이라고 밝혔습니다. 이월렛의 경우에는 KYC의 규제를 크게 받고 있지 않아서 간단한 인증만으로 계정을 만들 수 있습니다. 풀어야 할 문제라면 이 또한 이용자들이 충분한 돈을 이월렛에 넣어 둬야 하는 이유가 없다는 것입니다.

인도네시아의 은행계좌 보급율이 올라가는데는 많은 시간이 필요할 것 같습니다. 하지만 핀테크의 발전 속도가 이 부분을 보완해 줄 수 있을거라고 보고 있기 때문에 인도네시아의 커머스 시장은 급속도로 발전할 가능성이 충분히 있습니다.

벌써 저녁시간이네요. 오늘 저녁은 Go-Food로 배달시켜야겠습니다.!

'인도네시아 생활정보 > 경제│금융│IT' 카테고리의 다른 글

| 계속되는 인도네시아 재난사고, 올해만 3000여명 사망자 발생 (0) | 2018.12.24 |

|---|---|

| 인도네시아에서 대박난 모바일게임 (소셜 카지노 게임) (1) | 2017.12.03 |

| 인도네시아 인터넷 사용자 실태조사 내용 정리 (0) | 2017.11.25 |

| 인도네시아 락스크린 리워드앱 '캐시트리(cashtree)' (1) | 2015.08.14 |

| 인도네시아의 스마트폰 시장 현황 (0) | 2015.02.17 |

| 인도네시아는 IS로부터 안전한 곳일까? (4) | 2014.09.16 |

| 온라인 보다는 오프라인을 더 신뢰하는 인도네시아인 (5) | 2014.08.16 |